はじめに、一つお伝えしておかなければならないことがあります。

この記事で綴る内容は、20年以上前からの個人的な回想録です。

当時は現在(2026年)のような不動産価格の高騰も、歴史的な低金利も想定されていない時代でした。

心理学を専門としてきた私が、専門外の「不動産」という領域で、いかに迷い、いかに切実な理由で動いたか。

その「心の軌跡」を整理したものであり、現在の市場での購入を推奨する意図は一切ありません。

ただ、投資というものは縁遠いものでなく、自分自信が「無意識に」していたことをお伝えする記事です。

聖域(自分の居場所)を求めた決断|「投資」ではなかった新築戸建て

20年前、私が新築の戸建てを購入した動機は、資産形成とはほど遠いものでした。

当時、私にはどうしても手に入れたいものがありました。それは「静寂」です。

結婚生活の中で、頻繁に響き渡る元妻の大きな怒鳴り声。

私は心理的な限界を迎え、ただ静かに過ごせる「聖域(サンクチュアリ)」を切望していました。

その一心で選んだのが、駅から近い新築の戸建てでした。

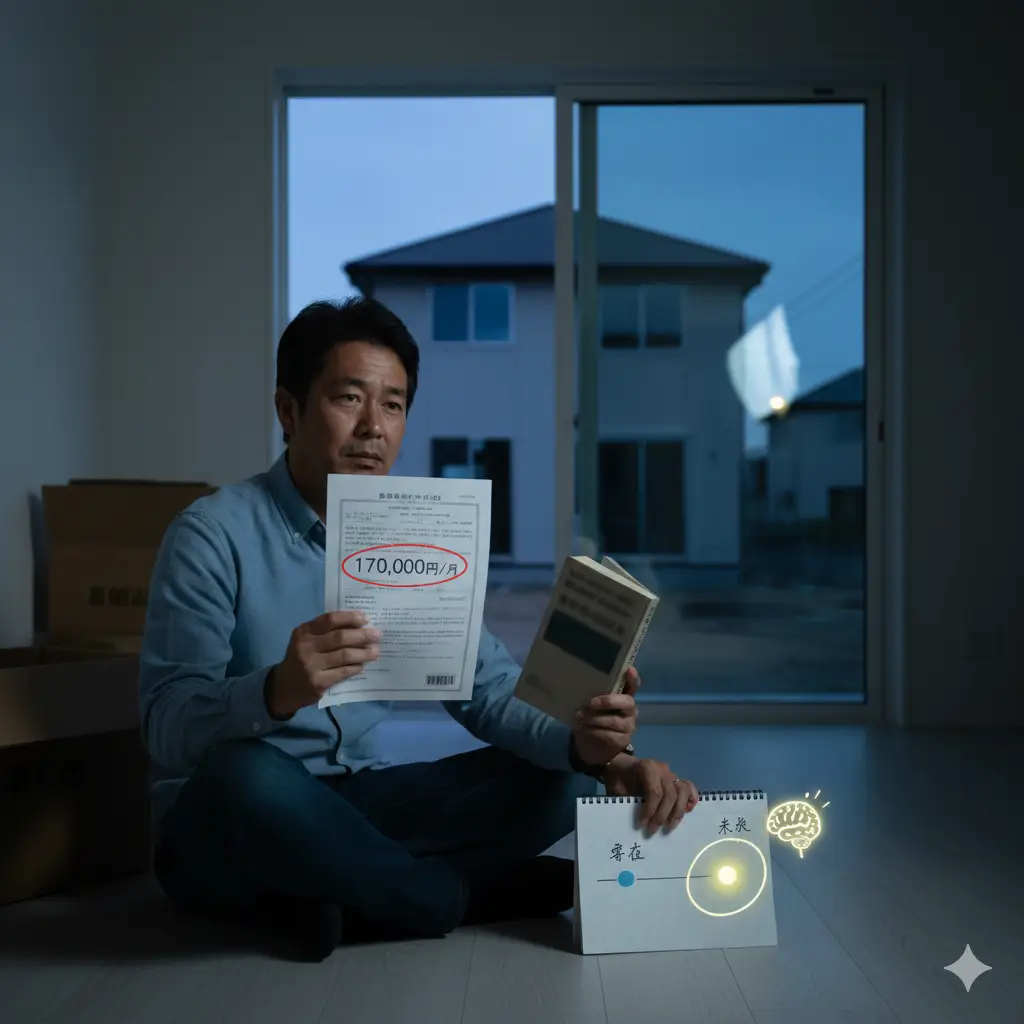

負債17万円の重圧と、心理的バイアス

固定資産税を含め、毎月のローン返済額は17万円。

当時の私の収入からすれば、明らかに身の丈を超えた背伸びでした。

「もし払えなくなったら」という予期不安が常に胸をよぎりましたが、それ以上に「今の環境から逃れられない恐怖」が勝っていたのです。

心理学的に見れば、これは将来のリスクを過小評価し、目の前の苦痛を過大に評価する「現在バイアス」の状態だったのかもしれません。

しかし、当時の私にとっては、それが生きるための最善の防衛策でした。

👇 専門家の視点で深掘り:

[準備中] 借金の恐怖より「今」の静寂を選んだのはなぜか?行動経済学から見た私の現在バイアス分析

現実は理想を裏切る

ところが、ようやく手に入れた「静寂」も完璧ではありませんでした。

ツー・バイ・フォー工法の家は、意外にも音が2階まで響き渡りやすい構造だったのです。

「家さえ買えば悩みは消える」という完璧主義的な期待は、現実によって静かに裏切られました。

立地の力と、思わぬ「種銭」の誕生

10年が経ち、生活環境の変化からその家を手放すことになりました。

失敗したと思っていたこの買い物が、最後には私を救ってくれました。

駅から近かったという唯一の客観的条件が、建物の経年劣化を補い、ローンを完済した上で手元に300万円を残してくれたのです。

計算ずくではなく、ただ「切実さ」に従って選んだ「駅近」という立地が、結果的に負けない勝負になっていました。

このとき残った資金のうち200万円が、その後、証券口座で進めている「投資実験」の原資となっています。

4,000万円の負債と向き合った再出発

戸建てを売却後、私は息子と二人で住むための中古マンションを購入しました。

娘は元嫁のところに住むことになりましたが、いつでも行き来することを離婚の条件としました。

そんなわけで娘の住むマンションの近くに無理して購入したのです。

賃貸は不自由な上に退去の費用がかさみます。過去の経験からした選択です。

さらにその後、実家の市営住宅が老朽化で取り壊されることになり、親を呼び寄せるための戸建てを近隣に購入。

気がつけば、私の背中には合計4,000万円を超える多額の負債がのしかかっていました。

不安を「行動」でねじ伏せた日々

「資産はあるが不安」どころではなく、「負債はあるが守るべきものがある」という状況です。

心理学的には、強いストレスは人をフリーズさせますが、明確な目的がある場合は驚異的な集中力を生みます。

私はとにかく仕事を増やし、ローンを返すことを決意したのです。

20年後の景色|「価値」の不思議を整理する

退職を機に、今の自分の立ち位置を整理してみて驚きました。

必死に返してきたローンは1,500万円を切り、一方で「立地」にこだわったマンションと戸建ての評価額は、どちらも3,000万円を超えていました。

もし親を見送り、戸建てを売却すれば、ローンは完済され、現在住んでいるマンションが丸々「純資産」として残る計算です。

専門外の私が学んだこと

私が20年かけて学んだのは、不動産投資のテクニックではありません。

- 切実な心理的ニーズ(静寂や家族の安全)に従う決断は、迷いがない。

- 「立地」という客観的事実は、個人の感情に関わらず価値を守り続ける。

- 借金は重荷だが、同時に人生を前に進める強力な強制力にもなり得る。

かつて「静寂」を求めて震えながら17万円のローンを組んだ私が、今はその経験を糧に、200万円の投資信託の変動を冷静に見守ることができています。

結局、お金の問題とは、どこまで行っても「自分の心とどう折り合いをつけるか」の問題なのかもしれません。

最終的に、「回収ができる筋道がわかっていれば投資は怖くない」ということを学びました。

関連リンク

関連記事トップはこちら

👉 長期投資の判断ログ|損失回避バイアスを克服し「保有し続ける」ための心の記録

1. 【過去へのリンク】なぜ住まいの決断が重要だったのか

「静寂」を求めた不動産購入の背景には、当時の精神的な状況が深く関わっています。

- 精神的に余裕がない時、投資判断はうまくいかない|職場のパワハラとうつ状態の記録

家を買う決断をした当時の私が、どのような心理状態で「環境を変えること」を求めていたのか、その根源を綴っています。

2. 【現在・未来へのリンク】不動産で守った資産をどう運用するか

住まいの売却で得た「守られた資産」を、現在はどのような思想で運用しているのかを繋げます。

- [P3] 増やすより「削らない」投資へ。私が考え方を切り替えた理由 不動産での「負けない経験」を経て辿り着いた、今の私の運用の核心です(準備中)。

- [P8] 投資の本は「答え」ではなく「判断の材料」だった|私が選んだ5冊の活用法 +1不動産という実物資産から、インデックス投資という金融資産へ目を向ける際に、私の背中を押してくれた知恵の記録です(準備中)。

3. 【心理学的考察へのリンク】なぜ「立地」が不安を消したのか

行動経済学の視点から、不動産購入時の心理バイアスを分析しています。

- [P10-1] 投資が怖いのは「損失回避バイアス」のせい?|行動経済学研究職が語る心理

多額のローンを背負う恐怖と、資産が残る安心感。この揺れ動く心理を学問的に整理しました(準備中)。

【重要:読者への免責事項】

※本記事は20年以上前の個人的な経験を振り返った記録です。

当時は現在(2026年)のような不動産価格の高騰や低金利環境とは全く異なる市場状況でした。

あくまで「当時の私がどう考え、どう動いたか」という心理的なプロセスを整理したものであり、現在の市場における不動産購入を推奨・肯定するものではありません。

コメント